(天津科技大学生物工程学院,天津,邮编:300457)

摘要:新冠疫情推动了疫苗产业的快速发展。后疫情时代,各国的重视和疫苗新技术平台的不断发展,新型疫苗研发和产业化能力迅速提升,打破了原有的竞争格局。纵观全球,欧美四强虽然占据全球疫苗市场份额绝对优势,但随着中国疫苗企业的崛起,成为世界疫苗产业的有力竞争者,有望打破欧美四强的垄断。

关键词:疫苗产业;市场规模;竞争格局

新冠疫情后,疫苗生产企业业绩大幅下滑。但新冠疫情催化下,国内疫苗产业得到多方面升级,相关企业创新能力及国际化能力等均有提升,具备了与欧美强国竞争的实力。

1 疫苗行业竞争壁垒高

疫苗行业属于典型的高壁垒行业。疫苗行业的壁垒主要源于:一是技术门槛要求高;二是可产业化毒株资源匮乏;三是研发周期长;四是研发投入大。

1.1技术门槛高

疫苗研发,需要具备先进的疫苗开发技术平台、雄厚的疫苗行业经验积累,以及包括检验、工艺、制剂、佐剂等在内的完备技术体系作为基本保障。《疫苗管理法》规定,未经国务院有关部门特别审批,疫苗不允许外包生产。这就要求疫苗企业必须从研发到生产的各个环节的技术工艺都要具备。

疫苗涉及的技术种类繁多,根据其抗原性质和制备工艺分为:减毒活疫苗、灭活疫苗、类毒素疫苗、多糖疫苗、多糖蛋白(结合)疫苗、重组蛋白疫苗、核酸疫苗、病毒载体疫苗等。疫苗技术的背后科学涉及许多领域,包括免疫学、分子生物学和生物工程学等。此外,病原体的变异可能影响疫苗的效果,需要不断地跟进和调整疫苗策略。

1.2 毒株资源匮乏

菌株(毒株)是疫苗研发的基础。上世纪90年代以来,中国先后通过国际捐赠、国际合作等途径获得部分具备产业化条件的菌株(毒株)资源,但受限于菌株(毒株)的升级换代,疫苗菌株(毒株)保护意识的增强,以及外部对相关技术的限制等因素影响,国内菌株(毒株)资源,尤其是创新型疫苗研发所需的菌株(毒株)资源严重匮乏,国内的疫苗研发活动受限。

1.3 研发周期长

疫苗研发总体上可划分为两部分:临床前研究和临床研究(试验)。其中临床前研究包括可研、立项、构建、工艺研究、制剂研究、动物研究(试验)等环节;而临床研究则包括I期、Ⅱ期、Ⅲ期,以及疫苗上市后的IV期临床试验。

创新型疫苗的研发,从概念提出到最终上市,整个过程通常情况下需要8至12年时间,甚至更长。如流感疫苗用时14年,HPV疫苗用时23年,而乙肝疫苗则用时38年。其中临床前研究时间通常需要1-10年,临床试验4-7年,注册申报等1年以上。但相较于传统疫苗研发周期通常在10至15年的水平,创新型疫苗的研发周期仍然优势明显。

1.4 研发投入大

国际上,新型疫苗从立项到上市的研发投入约为10亿美金。而随着疫苗生产技术日趋成熟,已知机理的疫苗品种逐渐开发殆尽,未来的新型疫苗研发成本将会远高于10亿美元。目前国内的疫苗产品研发平均投入约为10亿元人民币。

疫苗行业的高壁垒决定了疫苗研发生产是少数国家、少数企业能做的。但疫苗产品回报率,使得国际巨头敢于大投入进行研发。如疫苗国际巨头GSK、赛诺菲疫苗的疫苗业务毛利率,皆在60%以上。由于疫苗业务的销售费用明显低于制药企业,因而营业利润水平基本上与制药企业相当。

2全球疫苗市场规模和潜力

2.1 全球疫苗市场规模

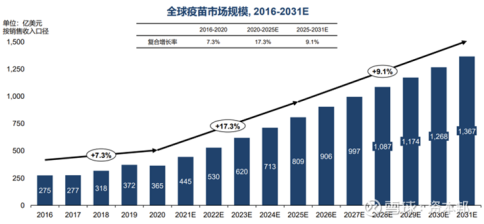

根据沙利文(国际咨询机构)数据,全球疫苗市场规模由2016年的275亿美元增加至2020年的365亿美元,年复合增长率为7.3%。在WHO等国际机构的努力推动,预计2020年到2025年的年复合增速可以达到17.3%;2025年到2031年增长率大概是9.1%,2031年的市场规模达到1367亿美元。

图1全球疫苗市场规模(2016-2031E)

全球疫苗市场规模增长速度显著超过全世界范围GDP增速。首先,是源于全球疫苗发展水平极不平衡,随着对疫苗认识水平的提高,疫苗的普及率将会显著增加;其次,随着疫苗技术的快速发展,越来越多的疫苗新品种被推出。

疫情后,传统疫苗的竞争力地位正在逐步降低,创新型疫苗的市场竞争优势越来越明显;创新程度越高的疫苗产品,市场地位越显著,越具有成就“重磅疫苗”的潜质。部分以消灭传染病为诉求的传统疫苗品种(如麻腮风疫苗、水痘疫苗、百白破疫苗、AC群脑膜炎疫苗等)正逐渐被以疾病预防,或是改善生存质量为目标的消费型疫苗品种(如HPV疫苗、流感疫苗、带状疱疹疫苗等),或是实现技术突破、预防效果显著改善的迭代疫苗(如B型脑膜炎疫苗、13价肺炎球菌结合疫苗),或是联合疫苗(如赛诺菲Pentacel)所替代。

2.2 中国疫苗市场规模和潜力

根据沙利文(国际咨询机构)数据,中国是2020年全球第二大疫苗市场,所占市份额场为31.7%。疫苗市场规模由2016年的人民币271亿人民币增加至2020年的人民币753亿人民币,复合年增长率为29.10%。预期2020年至2031年的复合年增长率为15.95%,2031年的市场规模将达到3,835亿人民币。

图2 中国疫苗市场规模(2016-2031E)

中国二类疫苗从2016年到2020年的增长速度为33.09%。预测二类苗从2020年到2025年的增速是22.88%;2025年到2031年的增速是10.87%,2031年的二类疫苗市场规模将达到3763亿元人民币。

3中国疫苗企业崛起

近十年来,我国生物技术处于高速发展的快车道上,生物技术产业产值以每3年增长5倍的速度递增,生物医药企业更是在研发上的投入更是保持着15%以上的增速。从“十三五”规划起,我国已经明确了生物技术创新转向目标,并制定了一系列的规划与扶持政策,为新冠疫苗的研发积累了人才、技术等等资源。

我国疫苗市场的竞争参与者大致可分国有七大所、民营疫苗企业、地方疫苗国企和国际疫苗企业。其中的国有七大所是指国药中生旗下的北京所、长春所、上海所、兰州所、成都所、武汉所(业内俗称“六大所”),以及医科院所属昆明所(医科院医学生物学研究所),在国内疫苗领域拥有独特地位。民企疫苗主要有科兴生物、智飞生物、沃森生物、艾美疫苗、康希诺、华兰生物、万泰生物、欧林生物、天元生物等,地方国企有康泰生物、成大生物、百克生物等。

通过疫情和新冠疫苗教育,全球各国人民对疫苗的认知和接种意识均有所提升本次疫情中各国政府及企业通力协作,疫苗全球产业链进一步打通。中国疫苗企业通过新冠疫苗出口积累了宝贵的海外准入经验,并在部分国家合作建设疫苗分装厂,进一步加深与当地政企的纽带,有利于未来国产疫苗的海外出口。

新冠疫情使得全球疫苗行业的既有格局发生了巨大变化:国际医药巨头辉瑞(Pfizer)借助与拜恩泰科(BioNTech)合作的mRNA新冠疫苗Comirnaty,已居于行业首位;此前名不见经传的拜恩泰科(BioNTech)一跃成为第二名。随着中国疫苗企业的崛起,国际疫苗市场原有竞争格局将被打破,中国企业将成为国际疫苗的新选择。国际知名医疗行业平台Fierce Pharma发布的“2022年全球十大疫苗公司”显示,疫苗领域目前的龙头企业包括辉瑞、拜恩泰科、科兴、莫德纳、默沙东和葛兰素史克等,中国企业首次跻身三强。

参考文献:

[1]东北证券,2022年疫苗行业发展现状及竞争格局分析,2022年5月12日;

[2]丁丹、赵峻峰,国泰君安证券,疫苗行业深度研究报告:科技进步推动疫苗行业不断突破,新浪财经,2022年1月20日;

[3]张思博,李婷婷,薛文辉等,疫苗技术的研究进展[J],国际生物制品学杂志,2022, 45(1):10.DOI:10.3760/cma.j.cn311962-20210526-00027。

王楷喆(2004年出生),男,天津科技大学生物工程学院本科在读

1

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网(www.qikanchina.com) 琼ICP备2021005105号