湖北省工程咨询股份有限公司 湖北省武汉市 430061

摘要:2019年《政府投资条例》颁布实施,政府投资项目储备进入法治化轨道,融资渠道的选择关系到储备项目能否顺利落地实施。随着PPP监管持续趋严、专项债的发行和使用受限,以政府为主导的融资路径难以满足地方建设高额的资金需求。因此,拓宽融资渠道、创新市场化融资模式,成为推动重大项目建设的重要工作。以市场化融资模式为切入点,探索地方重大项目融资创新方案,为重大项目融资实施提供参考。

关键词:市场化;融资模式;创新研究。

1 投融资模式的演变

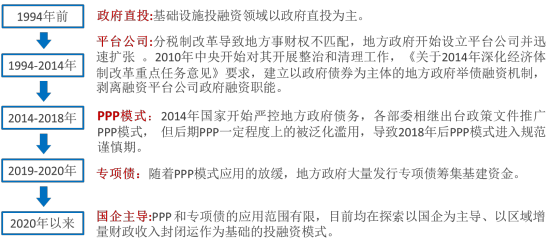

我国地方政府重大项目投融资模式的演变大致可以分为5个阶段。第一阶段,1994年以前,政府直投是核心,我国地方政府资金主要投向基础设施领域,投资模式以政府直接投资为主。第二阶段,1994-2014年期间,呈现显著的平台公司主导投融资特征,在分税制改革的促动下,地方政府开始设立平台公司并迅速扩张,在地方重大项目投资中扮演重要角色。第三阶段,2015-2018年期间,PPP项目投融资成为热点,各部委相继出台政策文件推广PPP模式,重大基础设施建设领域掀起一股PPP热潮。第四阶段,2019-2020年期间,专项债的发行成为地方政府积极推行的投融资新模式,随着PPP模式应用的放缓,地方政府大量发行专项债筹集资金。第五阶段,2020年以来,PPP和专项债的应用范围有限,目前均在探索以国企为主导、以区域增量财政收入封闭运作为基础的投融资模式。

图1 投融资模式演变历程示意图

2 市场化投融资模式面临的难点

随着PPP、专项债等各类政策的收紧,目前各类市场化投融资模式也面临制约,导致目前单一融资模式难以满足城市发展的融资需求。

表1 常见市场化投融资模式及其面临的难点

模式 | 特点 |

政府直接投资 | 非经营性项目为主,受制于政府的财政实力 |

地方政府债券 | 受制于政府的财政实力、额度上总量控制,要求收益较好的项目 |

PPP/特许经营 | 监管严格,受制于政府财政实力(财承10%控制)、对项目收益有要求 |

授权经营模式 | 受制于国有企业的资产体量、缺乏可经营性项目 |

股权合作+EPC模式 | 受制于国有企业资产体量、土地价值有限、政策合规性风险(隐性债务)、融资困难 |

土地附带公基建 | 土地价值有限、受地产政策影响大 |

成本规制+市场化融资 | 项目类型有限制、对项目收益要求较高、融资体量较小 |

搭建基础设施基金 | 缺乏收益较好的项目 |

公募REITS | 项目类型和区域有限制、缺乏收益较好的项目、市场接受度尚不明确 |

3 创新市场化投融资模式

3.1 PPP+专项债

PPP与专项债不是非此即彼的对立面,专项债解决的是有没有(来源)的问题,PPP解决的是好不好(效率)的问题,两者有差异也有结合点。通过对两种模式的特征和适用范围进行整合分析,发掘两种模式在运用领域上的交集,探索两种模式相结合的投融资可能性。

从两种模式的适用范围上看,交集重要集中在投资大、周期长、业态多、涵盖建设和运营的新建项目,比较典型的有片区开发项目(如产业新城、特色小镇等)和特许经营权及周边土地开发项目(如轨道、收费公路、水务环保+周边土地开发等),可采用PPP模式+专项债+市场化融资。

从二者组合方式看,引导专项债作为债务性资金进入PPP项目的资金,由项目公司利用项目自身取得的政府性基金收入或专项收入,优先向财政部门偿还;项目自行融资部分则由项目公司依靠项目其他运营收入(使用者付费)、政府缺口补助等资金来源负责偿还。项目内两部分债务性资金可分账管理,没有明显的政策障碍。

3.2 资源补偿+确权交易+专项债券+补助资金

城市基础设施建设项目中一些投资额较大、跨越行政区项目,从项目推进效率以及财承能力考虑,市级统筹、区级共担,采用EOD模式,建立横向生态补偿机制。例如,流域综合治理项目即通过EOD模式,把环境资源转化为发展资源,把生态优势转化为经济优势,通过生态流域补偿、水权交易、排污权交易等合法合规路径缓解资金问题,同时申请地方政府专项债券,并争取符合条件的专项补助资金用于项目投资建设。

3.3 政府专项债券+公募REITs

对通过政府专项债券与市场化融资组合方式已实施建成且经营状况良好,且项目各项条件基础设施公募REITs适用领域的项目,可考虑增发基础设施领域公募REITs。通过发行公募REITs,一方面可以在项目的经营和管理方面引入更多的市场化机制,保证项目运营更加高效可靠,另一方面公募REITs创造的投资机会,也增强了市场和社会资本参与重大项目建设和运营的灵活性。对于地方政府和金融机构来讲,募集的资金既能及时甚至提前偿还政府专项债券和市场化融资,降低财政金融联动风险,还能助力地方政府实施新的重大项目加快经济社会发展,从而在更大范围内放大了资源配置效应,无疑是更进一步的帕累托效率改进[2]。

3.4 开发性金融

开发性金融是介于商业金融和政策性金融之间的金融业态,作为政府与市场之间的桥梁,通过中长期融资推动市场建设和规划先行,始终发挥着平抑周期波动的调节与调控作用。目前,开发性金融主要运用于新型城镇化建设、乡村振兴和生态文明建设行动中,比较典型的运用就是开发式金融

+城市更新。

上海城市更新项目“组合地块”模式依托上海地产集团资产实力和经验,打造市区两级合作的市场化实施主体,市区签订《旧改合作框架协议》《政企合作旧区改造合作协议》明确责权利。根据《上海市旧区改造项目实施流程》《旧区改造地块土地管理和“历史毛地出让地块”处置的工作口径》等,评审确定上海四城区城市更新项目(旧区改造类)项目建设。

此项目的收益主要通过统筹资源,构造符合政策规定的结构化还款来源,包括经营性资产的出售、自持经营、对外合作开发等方式进行资金平衡。具体有项目自身建设开发形成的经营性物业的出售、自持出租收入,以及资金及政策支持如“组合地块”收入、调规、贴息等。

4结束语

创新市场化投融资模式,对于破解地方财政资金瓶颈、扩大有效投资意义重大。加强重大项目市场化投融资的策划与落实,一方面做好顶层设计,要组织工作专班,及时熟悉政策要求,精准谋划、协调、跟踪每个项目的包装、落地,完善投融资管理体系,构建科学的投融资决策体系和评估体系。另一方面要加强专业化运作,推动地方平台市场化转型、提高经营能力和市场化融资能力的同时,要积极引入专业第三方机构开展项目投融资相关咨询,充分挖掘项目特性与投融资红线等,拓展多元化的融资渠道,在项目储备阶段即开展与相关金融机构的对接,以专业性来提高融资成功率,推动更多重大项目落地见效。

参考文献

[1]潘文富,李婷,张如星.基础设施公募REITs与地方政府债务风险化解[J].当代金融研究,2023,6(02):34-47.DO

[2]曹润林,李金涛,黄仕锋,李画,李晶.政府专项债券与市场化融资组合的优化配置研究[J].财政科学,2022(06):39-46.

1

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网 琼ICP备2021005105号