缑毛生

广州商学院 511363

摘要:本文基于ERP系统评估和优化的相关理论,分析D了公司内部控制的总体情况,旨在探讨ERP环境下如何提高企业内部控制水平,提升公司ERP系统的适配度,提高工作效率,防范财务风险。

关键词: ERP系统;公司;内控研究

ERP是一个将企业管理理念、基础数据、业务流程、人力物力、计算机硬件和软件相结合的企业信息化管理体系。ERP作为一种先进的管理方式,可以为企业带来更大的经济效益。它的主要目的是通过整合和优化企业拥有的人、财、物、信息、时间、空间的综合资源,使公司的各个管理部门能够根据市场需求进行经营,以增强企业的核心竞争力,实现最大的经济效益。

一、文献综述

(一)国内研究现状

靳先德(2015)认为,在ERP环境下,企业内部控制可能存在着以下几个问题:缺少对ERP系统地了解、不注重系统的安全管理、缺少内部控制与电脑技术的人才培养。

应里孟、郑煦平(2013)认为,企业不能仅仅将ERP视为推动企业健康发展的外在因素,而应从ERP的角度来考虑,调整、优化ERP的内部控制手段和组织体系。

(二)国外研究现状

Chapman(2005)发现, ERP系统能让企业让内部的资讯和交互更为便捷和完善。

Nicolaou A.和 Bhattaharys S.认为为了提高企业的经济效益,必须先对企业的业务流程进行梳理、重组,接着才能实施ERP。因为其调查发现,在企业重组后实施ERP的公司,其运营效率显著高于在平台建立后进行重组的公司。

John Morris(2011)通过对企业 ERP系统的内部控制作用的研究,对使用ERP的企业进行了抽样调查,结果表明,相比实施了ERP的企业,未实施ERP的企业存在着明显的缺陷。

二、研究设计

(一)样本选择

本文的研究样本为南方电网旗下的一家大型国企。为了防止企业商业机密泄漏,以D公司代称。

(二)研究方法

1.问卷调查法

本次调查一共发放了60份,发放对象覆盖企业的每个部门,且为随机发放。同时为调查结果的公正性,采取了不记名的方式进行,最终回收的问卷中,有52份为有效问卷。

本次调查中,评价分为“优秀、良好、一般、较差”这4种,并设有各项指标,一级指标下设二级指标,二级指标下设具体评价参考指标。统计结果如表1。

表 1评价结果统计表

一级指标(Xi) | 二级指标(Xij) | 评价结果 | |||

V1 | V2 | V3 | V4 | ||

控制环境 | 管理结构 | 45 | 67 | 31 | 13 |

发展战略 | 22 | 79 | 35 | 20 | |

人力资源政策 | 97 | 96 | 78 | 41 | |

管理层素质 | 35 | 82 | 28 | 11 | |

企业文化 | 69 | 93 | 37 | 9 | |

风险评估 | 目标制定 | 70 | 80 | 44 | 14 |

风险识别 | 80 | 131 | 114 | 39 | |

风险分析 | 54 | 86 | 51 | 17 | |

风险处理 | 32 | 48 | 160 | 23 | |

控制活动 | 职责分工控制 | 22 | 66 | 48 | 20 |

业务流程控制 | 37 | 75 | 32 | 12 | |

预算控制 | 86 | 96 | 77 | 53 | |

ERP系统控制 | 38 | 58 | 72 | 40 | |

会计业务控制 | 84 | 110 | 52 | 14 | |

应急机制控制 | 21 | 72 | 71 | 44 | |

信息沟通 | 信息系统 | 108 | 110 | 52 | 42 |

信息质量 | 64 | 88 | 46 | 10 | |

信息安全 | 89 | 56 | 9 | 2 | |

沟通渠道 | 71 | 62 | 41 | 34 | |

内部监督 | 监督组织 | 43 | 71 | 94 | 52 |

监督活动 | 28 | 44 | 97 | 39 | |

监督质量 | 22 | 31 | 67 | 36 | |

监督报告 | 19 | 39 | 53 | 35 | |

2.模糊综合评价法

本次研究采用模糊综合评价法对调查问卷的结果进行了分析。为了体现被评估主体的优异度,指标集用V来表示,本次研究分为优秀V1(75-100分)、良好V2(50-75分)、一般V3(25-50分)、较差V4(0-25分)这四个评语集。

关于两级评价指标的权重分布,COSO框架中的五个要素具有同等重要性,这五个要素在公司的日常管理中是互补且不可或缺的重要部分,因此决定一级指标Xi的权重Wi采用算术平均法进行分布,即1/5=0.2。

为防止指标权重的安排设计出现与实际显示情况不符合的情况,本次采用二次确权法进行评价。第一次确权,以相关研究成果为基础对通过实地调研考察获取的信息组成系统指标进行确权。为避免实地考察调研因调研个体主观因素而导致结果与实际情况不符合的情况,还需第二次确权,于是将第一次确权的数据由相关专业人士和企业内部管理层对信息的质量进行评价,对第一次确权数据结果进行筛选,进一步改进和完善权重确权体系,让数据结果更加贴近实际情况,提高评价体系的准确性。再根据这一评议结果,对二级指标权重Wij进行量化,具体指标权重体系设置如表2所示。

Xi | Wi | Xij | Wij |

X1 | W1:0.2 | X11 | W11:0.175 |

X12 | W12:0.175 | ||

X13 | W13:0.175 | ||

X14 | W14:0.250 | ||

X15 | W15:0.225 | ||

X2 | W2:0.2 | X21 | W21:0.175 |

X22 | W22:0.275 | ||

X23 | W23:0.175 | ||

X24 | W24:0.275 | ||

X3 | W3:0.2 | X31 | W31:0.125 |

X32 | W32:0.125 | ||

X33 | W33:0.225 | ||

X34 | W34:0.225 | ||

X35 | W35:0.125 | ||

X36 | W36:0.175 | ||

X4 | W4:0.2 | X41 | W41:0.275 |

X42 | W42:0.225 | ||

X43 | W43:0.275 | ||

X44 | W44:0.225 | ||

X5 | W5:0.2 | X51 | W51:0.250 |

X52 | W52:0.250 | ||

X53 | W53:0.250 | ||

X54 | W54:0.250 |

表 2.评价指标层次及权重

(三)数据来源

本次研究的原始数据来自发放问卷调查回收、D公司公开及未公开的内部文件和相关信息,加工后的数据由spss和excel计算而来。

三、基于ERP系统下的D公司内部控制质量评价

(一)标准化处理

根据表1的结果,运用公式 将数据整理为表3。

将数据整理为表3。

表 3.评价结果换算

Xi | Xij | 评价结果 | |||

V1 | V2 | V3 | V4 | ||

X1 | X11 | 0.2163 | 0.3221 | 0.1490 | 0.0625 |

X12 | 0.1410 | 0.5064 | 0.2244 | 0.1282 | |

X13 | 0.3109 | 0.3077 | 0.2500 | 0.1314 | |

X14 | 0.2244 | 0.5256 | 0.1795 | 0.0705 | |

X15 | 0.3317 | 0.4471 | 0.1779 | 0.0433 | |

X2 | X21 | 0.3365 | 0.3846 | 0.2115 | 0.0673 |

X22 | 0.2198 | 0.3599 | 0.3132 | 0.1071 | |

X23 | 0.2596 | 0.4135 | 0.2452 | 0.0817 | |

X24 | 0.1231 | 0.1846 | 0.6154 | 0.0885 | |

X3 | X31 | 0.1410 | 0.4231 | 0.3077 | 0.1282 |

X32 | 0.2372 | 0.4808 | 0.2051 | 0.0769 | |

X33 | 0.2756 | 0.3077 | 0.2468 | 0.1699 | |

X34 | 0.1827 | 0.2788 | 0.3462 | 0.1923 | |

X35 | 0.3231 | 0.4231 | 0.2000 | 0.0538 | |

X36 | 0.1010 | 0.3462 | 0.3413 | 0.2115 | |

X4 | X41 | 0.3462 | 0.3526 | 0.1667 | 0.1346 |

X42 | 0.3077 | 0.4231 | 0.2212 | 0.0481 | |

X43 | 0.5705 | 0.3590 | 0.0577 | 0.0128 | |

X44 | 0.3413 | 0.2981 | 0.1971 | 0.1635 | |

X5 | X51 | 0.1654 | 0.2731 | 0.3615 | 0.2000 |

X52 | 0.1346 | 0.2115 | 0.4663 | 0.1875 | |

X53 | 0.1410 | 0.1987 | 0.4295 | 0.2308 | |

X54 | 0.1218 | 0.2500 | 0.3397 | 0.2244 | |

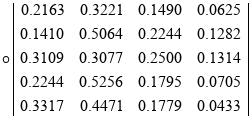

由表3可得出控制环境的评价矩阵为:

由评价矩阵可初步得出,控制环境中管理结构“优秀”的有21.63%,认为“良好”的有 32.21%,认为“一般”的有14.9%,“较差”的有6.25%。

1.控制环境标准化

用模糊运算可以得出“控制环境”的评价集 V1为:

![]() (17.5%,17.5%,17.5%,25%,22.5%)

(17.5%,17.5%,17.5%,25%,22.5%)

根据运算法则![]() (i=1,2,3,4)可得:

(i=1,2,3,4)可得:

![]() =0.225

=0.225

同理可得V12=0.25,V13=0.1795,V14=0.1314,即V1=(0.225,0.25,0.1795,0.1314),进行标准化处理后,V1=(0.2863,0.3181,0.2284,0.1672)。

2.风险评估标准化

风险评估的评价集为:

![]() (17.5%,27.5%,17.5%,27.5%)

(17.5%,27.5%,17.5%,27.5%)

根据运算法则![]() (i=1,2,3,4)可得:

(i=1,2,3,4)可得:

![]() =0.2198

=0.2198

同理可得V22=0.275,V23=0.275,V24=0.1071,即V2=(0.2198,0.275,0.275,0.1071),进行标准化处理后,V2=(0.2507,0.3136,0.3136,0.1221)。

3.控制活动标准化

控制活动的评语集为:

![]()

=(12.5%,12.5%,22.5%,22.5%,12.5%,17.5%)

根据运算法则![]() (i=1,2,3,4)可得:

(i=1,2,3,4)可得:

![]() =0.225

=0.225

同理可得V32=0.225,V33=0.225,V34=0.1923,即V3=(0.225,0.225,0.225,0.1923),进行标准化处理后,V3=(0.2594,0.2594,0.2594,0.2217)。

4.信息与沟通标准化

信息与沟通的评语集为:

![]() (27.5%,22.5%,27.5%,22.5%)

(27.5%,22.5%,27.5%,22.5%)

根据运算法则![]() (i=1,2,3,4)可得:

(i=1,2,3,4)可得:

![]() =0.275

=0.275

同理可得V42=0.275,V43=0.2212,V44=0.1635,即V4=(0.275,0.275,0.2212,0.1635),进行标准化处理后,V4=(0.2942,0.2942,0.2367,0.1749)。

5.内部监督标准化

内部监督的评语集为:

![]() (25%,25%,25%,25%)

(25%,25%,25%,25%)

根据运算法则![]() (i=1,2,3,4)可得:

(i=1,2,3,4)可得:

![]() =0.1654

=0.1654

同理可得V52=0.25,V53=0.25,V54=0.2308,即V5=(0.1654,0.25,0.25,0.2308),进行标准化处理后,V5=(0.1846,0.279,0.279,0.2575)。

(二)分值情况分析

将经过标准化的V1、V2、V3和V4转换成分值形式,因V=(100,75,50,25)故:

=68.09

=68.09

=67.32

=67.32

=63.9

=63.9

=67.69

=67.69

=59.77

=59.77

图6.评价结果

由此可得综合加权平均总评价得分为:

V=68.09×0.2+67.32×0.2+63.9×0.2+67.69×0.2+59.77×0.2=65.35

结论

基于ERP系统环境视角,内部控制的总体得分为 65.35,表明其在ERP环境下的内部控制处于良好并接近优秀的水平,说明员工对于公司的内部控制总体满意度较高。各指标的得分情况由高到低排列为:控制环境>信息与沟通>风险评估>控制活动>内部监督。在这五项中,控制环境的得分达到了68.09,是受公司员工最满意的一项,说明D公司的管理层素质较高,有能力带领公司制定正确的发展战略,打造核心竞争力,重视企业文化建设。控制活动和内部监督是内部控制里相对薄弱的部分,D公司在以后的发展中,必须引起重视,完善企业内部控制监督机制,坚持源头治理,深挖管理根源,从体制机制、安全责任、管理、队伍、技术等方面,全面评估本单位监督管理状况。

参考文献

[1]靳先德.ERP环境下企业会计内部控制探析[J].时代金融,2015(11)

[2]应里孟;郑煦平;ERP环境下企业内部控制设计思路探析[J];财会通讯;2013(23)

[3]Chapman,C.&Chua,W.Technology-driven integration,automation and standardisation of business processes: implications for accounting. Management accounting in the digital economy,2005(1):124-152.

[4]Nikolaou’s, A.I. and S. Bhattacharya. Sustainability in ERP Performance Impacts: The Role of Post-Implementation Review Quality. Forthcoming at the International Journal of Accounting Information Systems (IJAIS), Volume 9, No.1, 2008.

[5]Morris, John J. The Impact of EntERPrise Resource Planning (ERP) Systems on the Effectiveness of Internal Controls over Financial Reporting [J]. Journal of Information Systems,2011,Vo1.25 (1),pp.129-157.

![]()

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2025 期刊网(www.qikanchina.com) 琼ICP备2021005105号