宁波财经学院

摘要:目前,我国汽车中小企业的成产模式多为多品种小批量,大大增加了企业成本核算的难度。本文通过研究汽车中小企业的成本核算方法,提出成本参数化的理念,将每个生产车间的成本参数化,简化成本计算。此外,按周期对制造车间的成本进行持续监控与分析,找出其上升与下降的原因,从而不断改进优化。

关键词:成本参数化,持续改进,新产品定价

一.成本参数化的理念

目前,我国中小企业多品种小批量的生产模式,给成本的核算带来很多问题,企业在成本核算上过于草率和简单,最主要的就是成本归集对象不明确,存在着归集对象重复或者遗漏的问题,再加上如今中小企业的多元化发展,企业生产模式的多变性,容易造成成本核算与预估值出现很大的偏差。而成本参数化,顾名思义,就是将产品生产制造过程中涉及到的人、机、料、费等成本和费用进行参数化,利用项目特性参数来估算项目成本,这种成本核算理念无需考虑成本费用的归集问题,而是将重点集中在成本的动因即影响成本最重要的因素上,对其进行整合分摊,最终确定单位成本。

二.成本参数化的具体应用

一辆汽车的产生,60%-70%的金属零部件要经过塑性加工成型,它势必经历了冲压、焊接、涂装、总装等数道工序,其中涉及到的成本复杂多变,单就冲压而言,它的主要职责就是制造车身,将作为原材料的钢材经过分类筛选,经过模具冲压,成为车门、车盖、翼子板、侧车身等,对于一般的整车,冲压车间需要承担车身覆盖件和大中型结构件数量大约为15-35个,此外还需考虑不同车型参数需要的模具尺寸不同,所以需要多条生产线制造。若进行细致的成本划分,不仅要消费大量的人力物力,同时也意味着管理成本的上升,而传统的中小企业的管理水平也很难做到。所以本项目提出成本参数化的理念,旨在运用一套简单便捷快速的成本核算体系来解决这一难题,根据不同的生产工艺划分出不同的生产车间,将每个车间的成本划分到该车间的工艺上去。

就冲压车间来说,该车间涉及到的成本大致可以通过表1表示:

表1 冲压车间成本类型

| 成本类型 | 主材成本 | 辅材成本 | 生产管理成本 | 动能成本 | ... |

| 包含 | a.原材料、 b.生产设备 c.厂房费用 ... | a.润滑油、 擦料等 b.设备维修费 c.设备折旧费 ... | 员工工资及其附加 办公费 ... | a.水电费 ... | ... |

如果以月为周期,计算一个月内冲压车间的总成本,再统计一个月内各设备的冲压次数,将成本归结至每次的冲压中去,计算出每一块冲压件的成本,最后只要统计整车的冲压件即可计算出该类车型在冲压车间涉及到的成本。同理,焊接、涂装等工艺都可以将相应车间的成本进行参数化,将对应车间在一定周期内涉及到的成本统计汇总,计算出每米焊缝的成本、每平方涂装面积的成本等。参数化成本的应用就是通过多个项目成本估计来估算整个项目的成本,以汽车制造企业为例,运用参数化成本,就是将冲压车间、焊接车间、涂装车间等各个生产车间的参数成本汇总统计,最终确定总成本。

如表2所示:A类车的成本即A11+A21+A31+A41+A51,同理B类车的成本为A12+A22+A32+A42+A52,C类车的成本为A13+A23+A33+A43+A53。通过该体系,可以很直观地看出成本的各个组成部分,对后期成本的优化和改进有很大作用。

表2 A企业不同车型参数成本

|

参数成本 工艺单位 | A类车 | B类车 | C类车 |

| 零件冲压次数 | A11 | A12 | A13 |

| 焊缝长度 | A21 | A22 | A23 |

| 涂装面积 | A31 | A32 | A33 |

| 总装个数 | A41 | A42 | A43 |

| 零部件总成本 | A51 | A52 | A53 |

三.参数化成本体系的持续改进

通过参数化成本,企业可以快速地知道一件产品的总成本,但是参数化成本体系的作用不止于此,它可以将涉及到产品的信息来源成本、技术成本、后勤成本、生产成本、库存成本、销售成本以及对顾客的维修成本、处置成本等都应以严格、细致的科学手段进行管理,灵敏、迅速、准确地反馈信息的变化,帮助企业得知各个生产阶段的成本开支,企业可以根据外部市场价格信息的变化,结合资源信息,对流程整体进行优化或者对其中部分进行改进。比如减少环节、改变时序,对车间进行实时监控,客观实际地寻找出生产作业中的无效活动,从而消除无效作业环节,改进作业流程和价值链,使问题得到及时解决,使得每个阶段的成本都有优化的空间。整个成本体系都是在成本参数化的基础上,不断发现生产过程中的浪费或生产流程中的瓶颈,围绕优化对象要达到的目标,以现场控制和关键点控制实施持续改进,不断优化。其中大部分流程可以通过流程改造的方法完成优化过程,在现有的基础上,提出改进后的实施方案,并对其做出评价针对评价中发现的问题,再次进行改进,直至满意后开始试行,而对于某些效率低下的流程,也可以完全推翻原有流程,运用重新设计的方法获得流程的优化。其目的都是提高工作质量、提高工作效率、降低成本、降低劳动强度、节约能耗、保证安全生产、减少污染等,整个过程基本可以形成一个市场价格-参数化成本-持续改进-快速定价的低成本循环改进体系。

表3 冲压车间成本增加类型及解决方法

| 成本增加类型 | 材料成本 | 场地成本 | 人员成本 | ... |

| 解决方法 | a.废料重复利用 b.保证质量前提下,用更低成本材料代替 c.改变工艺排样 ... | a.生产线重新布局 b.物料、原材料立体存放 c.减少在制品 ... | 岗位取消、合并、轮换 提高员工生产率 ... | ... |

还是以冲压车间为例,如表3所示,通过参数化成本体系,我们可以很直观地分析成本上升的原因,从而寻求解决方法,追求一种无库存或库存最小的避免场地浪费,无生产过量的原材料和生产浪费、无人员等待的避免时间浪费,同时对人员、设备等进行淘汰、调整,达到简化生产、降低成本的目的。

四.结论

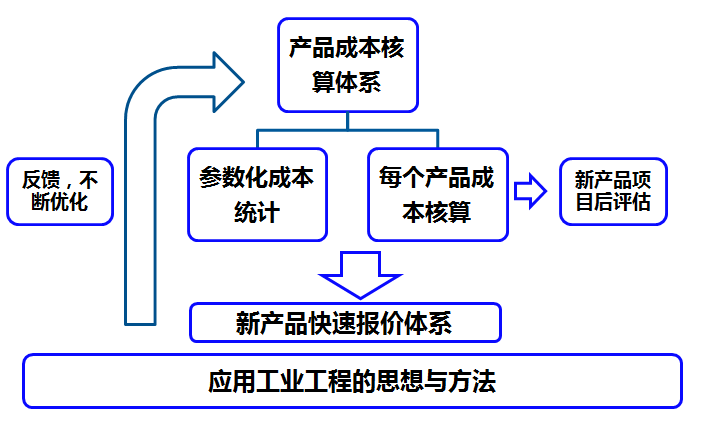

参数化成本的理念,不仅仅只适用于制造企业,任何一种类型的企业都可以运用这种理念。对生产经营所消耗的物质资源和费用开支有组织、有系统地进行计划、控制、核算、分析、预测、优化等工作,进行科学化的分析管理,构建新的成本核算分配方式,形成科学化的成本监测与改进,最终实现产品成本的快速准确的定价。如图1所示,针对同类型的新产品,企业可以利用参数化成本,计算出新产品的成本,再根据体系反馈的成本信息,寻求产品成本的持续改进的空间,最终确定新产品的报价,这对提高企业的快速反应能力、经营管理水平和市场竞争力具有重要的意义。

图1 参数化成本体系

参考文献:

杨曦.关于汽车工厂冲压车间规划设计[J].基层建设,2019,13-14.

卢桥,邢朝辉,安凤国.精益生产在冲压车间的应用[J]锻造与冲压,2013(8):33-39.

冯巧根,成本管理与控制[M].北京:中国人民大学出版社,2014,66-69.

牛勇,权晓惠,张营杰.现代自由锻造装备技术研究现状与发展趋势[J].精密成形工程,2015,v.7;No.39(06):23-30.

冯巧根,成本管理与控制[M].北京:中国人民大学出版社,2014,66-69.

客服QQ:30444492琼网文【2021】1550-113号

增值电信业务经营许可证:琼B2-20210322

出版物经营许可证:新出发龙华出字第(2021)009号

广播电视节目制作经营许可证:(琼)字第00779号

版权所有 ©2002-2024 期刊网 琼ICP备2021005105号

车型

车型